[点晴模切ERP]一文讲透成本核算之品种法

|

admin 2025年2月24日 22:35

本文热度 2645

2025年2月24日 22:35

本文热度 2645

|

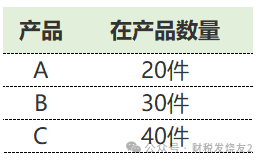

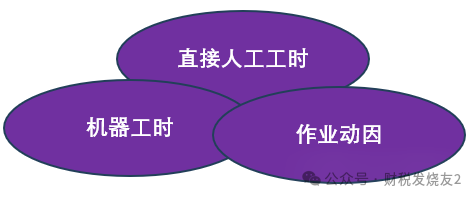

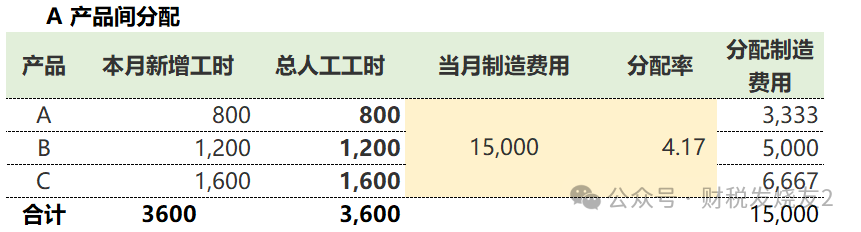

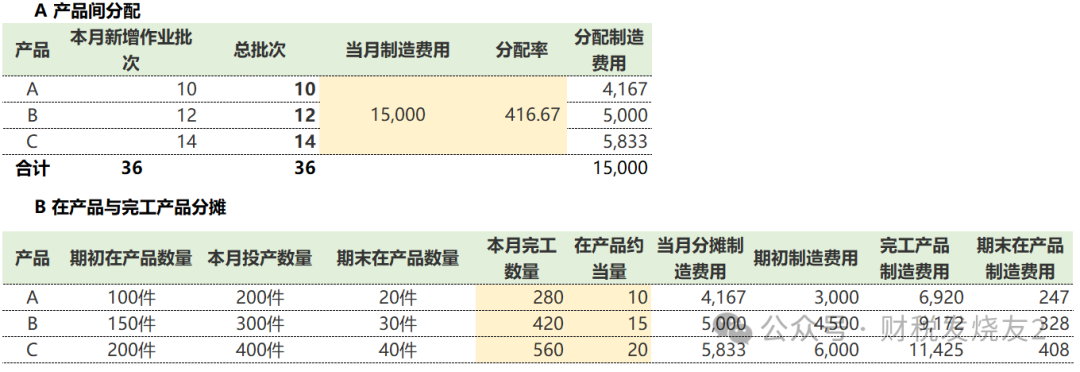

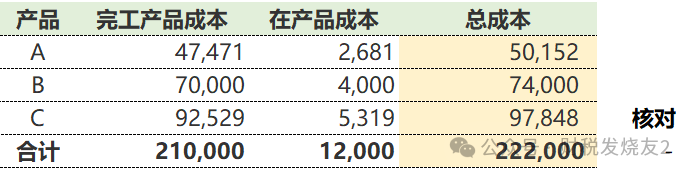

最近很多星友在问成本核算的问题,成本核算是企业财务核算最核心的模块,是财务人通往财务经理/财务总监的"必打之怪"!1、 企业生产3种产品:A、B、C(成本对象),均采用品种法核算。完工程度:材料100%投入,直接人工和制造费用完工程度均为50%。完工程度:材料100%投入,人工和制造费用完工程度50%。因为收集以上数据很难,需要你既要有成本核算知识体系,又要有对公司生产环节、工艺、数据统计等有一个全局的认识和安排!上面背景交代的其实就是【成本归集】的过程,当然也包含【产品产量统计】产品完工产品与在产品数量的统计A产品本月完工数量=期初100+本月投产200-期末20=280A产品总材料成本=期初在产品原料成本10000+本月投产20000=30000A产品本月完工产品的原材料成本=30000×280/300=28000A产品本月在产品的原材料成本=30000-28000=2000A产品本月完工数量=期初100+本月投产200-期末20=280A产品总人工成本=期初在产品人工成本5000+本月投产8000=13000因为直接人工的逐渐投入,且期末在产品的完工程度为50%A产品本月完工产品的原材料成本=13000×280/290=12,552A产品本月在产品的原材料成本=13000-12,552=448制造费用因为与成本对象关联实务中很难寻找,所以制造费用的分摊的合理与否常常对产品成本核算非常重要,特别时制造费用占比很大的公司所以A产品的完工产品制造费用=总制造费用×分配率=(期初制造费用+当月分配的制造费用)×280/(280+10)=(3000+3333)×280/290=6115这里我只选择了一个作业动因即批次,实务中可能会有很多动因我们可以比较以上3种分配制造费用的结果差异,如果差异很大,可能需要慎重分析,不要因为我们核算原因导致成本不准,从而做成错误的经营决策!我们假设选择【按动因分配制造费用】作为最终成本核算方法然后计算完工产品的单位成本=47471/280=170这里分配到完工产品和在产品成本总和与期初在产品成本和本月投入产品成本核对是否一致,不一致需要检查哪里有问题!

阅读原文:原文链接

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886

该文章在 2025/2/25 14:50:46 编辑过

400 186 1886

400 186 1886